- 1

- 2

- 3

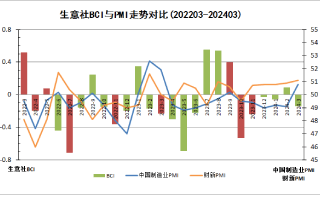

- 2024年3月大宗商品供需指数BCI为-0.14

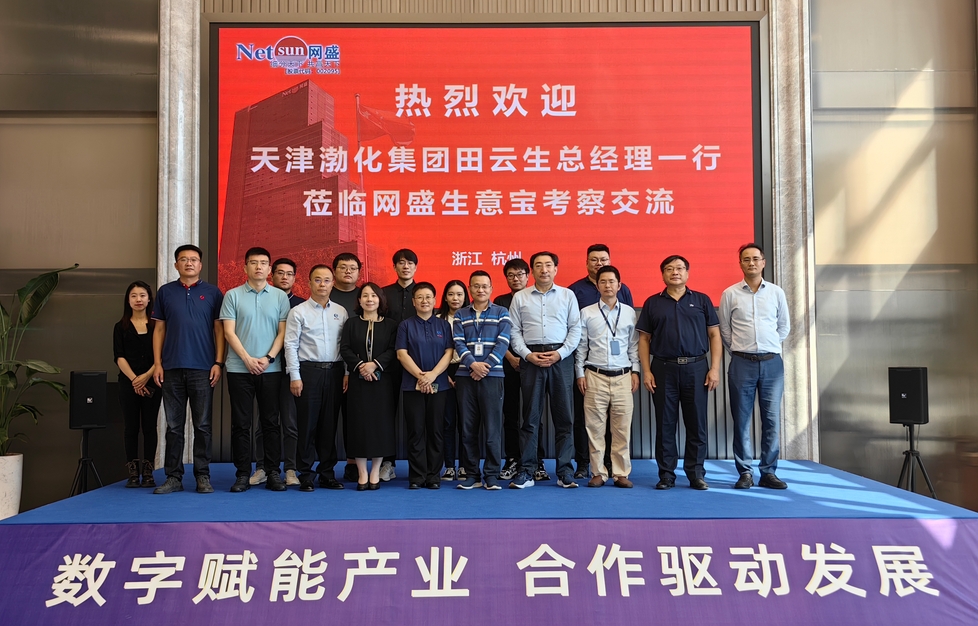

- 天津渤化集团总经理田云生一行莅临网盛生意宝考察交流

- 生意社指数定价

一、价格走势 据生意社商品行情分析系统,本周国内液化天然气价格上涨。截止4月18日,国内液化天然气[详细]

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

- 04-19

商品情报

【柴油】

17:22 04-19

泰国将于4月20日将柴油价格上调0.50泰铢/升。

【二甘醇】

17:03 04-19

据悉,镇海炼化80万吨/年的乙二醇装置3月20日开始停车检修,原计划4月底重启,目前重启时间推迟,具体时间待定。

浙公网安备 33010002000024号

浙公网安备 33010002000024号